La France et la Canada ont une relation commerciale solide avec des milliards de dollars de biens expédiés chaque année. De plus, les compagnies françaises et canadiennes utilisent souvent la France et le Canada comme base d’opération vers les régions de l’Amérique du Nord et de l’Union Européenne. L’Accord de libre-échange entre le Canada et l’Europe accentue cette demande.

Dans ce blog, nous aborderons :

- Les considérations de dédouanement pour l’importation vers la France à partir du Canada

- Les options de transporteurs pour l’expédition vers la France à partir du Canada

- L’expédition d’effets personnels vers la France à partir du Canada

- Le dédouanement en franchise de droits AECG vers la France pour les biens canadiens

- L’entreposage et la distribution à l’UE

Note : L’information contenu dans ce blogue est à titre indicatif seulement. Les producteurs, expéditeurs, exportateurs et importateurs devraient confirmer leurs démarches avec leurs courtiers en douane, transporteurs et organismes de réglementation.

MISE À JOUR : Libre-échange entre le Canada et le Royaume-Uni : de l’AECG à l’ACCCRU.

Le Canada et le Royaume-Uni ont récemment annoncé la mise en œuvre d’un accord visant à maintenir le statut préférentiel en franchise de droits accordé en vertu de l’AECG à la suite du Brexit. Cet accord offre aux deux gouvernements la flexibilité nécessaire pour la mise en œuvre de réductions tarifaires pendant la période suivant le Brexit, et avant l’obtention de l’approbation législative d’un nouvel accord.

Considérations de dédouanement pour l’importation vers la France à partir du Canada

Tous les biens expédiés vers la France à partir du Canada sont assujettis au dédouanement et aux droits d’importation et doivent être accompagnés par une facture pour les douanes ou autres documents à l’appui. Les douanes françaises considèrent la valeur CAF (prix + coût de livraison et d’assurances) comme la valeur passible de droits.

La majorité des biens évalués à moins de €150 (approximativement 220 CAD) peuvent être importés en franchise de droits mais sont assujettis à la taxe sur la valeur ajoutée/TVA (20%). Les douanes françaises considèrent la valeur CAF comme le montant assujetti aux droits. La valeur CAF inclus le prix de l’article, ainsi que les frais d’expédition et d’assurances.

Les frais d’importation pour les colis expédiés vers la France peuvent inclurent :

- Les droits (basées sur la valeur CAF et le numéro d’article)

- La taxe sur la valeur ajoutée de 20% (basée sur la valeur CAF plus les droits)

- Les frais de transporteur/frais administratifs : Généralement environ 2.5% (avec un frais minimum) du montant payé en droits et taxes au nom du receveur avant la livraison.

TVA pour les commandes en ligne

TVA pour les commandes en ligne

Dédouanement en franchise de droits pour les colis canadiens à destination de la France dans le cadre de l’AECG

En ce qui concerne l’admissibilité pour la franchise de droits dans le cadre de l’AECG, les règles du pays d’origine sont associées avec des facteurs utilisés pour déterminer si le produit est éligible pour le traitement préférentiel en franchise de droits en vertu de l’AECG.

Obtenez un prix comparatif pour la livraison vers la France à partir du Canada

Pour les Canadiens qui expédient des biens provenant du Canada à destination de la France, les règles de l’AECG ne nécessitent pas un certificat officiel afin d’obtenir des avantages tarifaires.

Une déclaration sur la facture ou n’importe quel autre document commercial accompagnant la livraison est suffisant. C’est particulièrement avantageux pour l’expédition de colis individuels du Canada vers la France.

Expédition en franchise de droits DE LA France VERS le Canada : Franchise de droits de faible valeur

Les douanes canadiennes (ASFC) ont harmonisé la valeur pour laquelle la preuve d’origine est dispensée à 3300 CAD, et ce, pour tous les accords actuels de libre-échange du Canada (incluant l’AECG).

Cela veut dire que la documentation de preuves d’origine (certification de l’origine, certificat d’origine, déclaration d’origine…) n’est pas exigée pour recevoir le traitement tarifaire préférentiel pour les livraisons dont la valeur est évaluée à moins de 3300 CAD.

Preuve d’origine pour les livraisons évaluées à moins de 3300 CAD

Pour les importations commerciales évaluées à moins de 3300 CAD, les douanes accepteront une déclaration sur la facture commerciale attestant que les biens sont d’origine française et sont éligibles pour le traitement tarifaire préférentiel en vertu de l’AECG (voir la section ci-dessous à propos de l’AECG).

La déclaration doit inclure le pays d’origine des biens importés ainsi qu’une mention qui fait référence au fait que la requête se fait selon les dispositions de l’AECG. Voici un exemple de déclaration :

« J’atteste que les biens couverts par cette livraison sont admissibles comme un produit originaire dans le cadre du traitement préférentiel selon l’Accord de libre-échange entre le Canada et l’Europe AECG »

Note : Les demandes pour le traitement tarifaire préférentiel au-delà du seuil de faible valeur de 3300 CAD doivent être appuyées par les preuves d’origine pertinentes requises par l’AECG. Référez-vous à la page web ‘Origine des marchandises’ des douanes canadiennes ASFC pour confirmer les exigences de votre envoi.

Note : L’information contenue dans ce blogue est à titre indicatif seulement. Les producteurs, expéditeurs, exportateurs et importateurs devraient confirmer leurs démarches avec leurs courtiers en douane, transporteurs et organismes de réglementation.

OPTIONS DE TRANSPORTEUR GÉNÉRAL VERS LA FRANCE

Livraison à faible coût vers la France par Postes Canada

Les livraisons envoyées par le biais de Postes Canada vers la France sont exportées et livrées par La Poste et leurs filiales, ceci et l’option la moins chère pour les individus expédiant de petits colis.

Les options d’expédition Postes Canada vers la France incluent :

Les options d’expédition Postes Canada vers la France incluent :

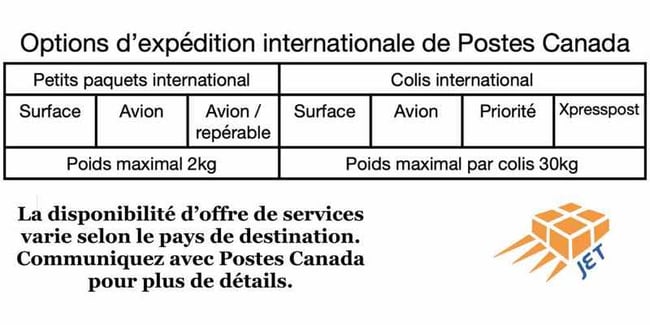

Envois vers la France du Canada par Postes Canada Petit Paquet

- Postes Canada Petit Paquet International vers la France/ Surface, Avion et repérable.

Pour l’envoi de gros colis du Canada vers la France par Postes Canada

- Colis Postes Canada – Surface vers la France : temps de livraison incertain

- Postes Canada Xpresspost vers la France : Livraison en 4 jours ouvrables

- Obtenez un estimé pour votre envoi vers la France

Expédier vers la France à partir du Canada avec Chronopost

Chronopost offre la livraison vers le Canada à partir de la France, mais non l’inverse (chez Jet, nous recevons plusieurs demandes pour faire le suivi des envois Chronopost). Chronopost utilise différents transporteurs (FedEx) pour livrer au Canada.

Expédition en franchise de droits AECG, ainsi que la distribution canadienne, entre le Canada et la France : Contactez l’équipe logistique de Jet.

Expédition vers la France avec FedEx et UPS Canada

FedEx, UPS et DHL sont parmi les transporteurs les plus importants et ils offrent des options de livraison accélérés et express du Canada à la France. Leurs services de livraison internationale offrent l’expédition express avec repérage mais peuvent être très dispendieux pour les individus et les petites compagnies. Obtenir un coût de comparaison.

FedEx et UPS offrent deux options de livraison principales vers la France

- International Air Priority vers la France : livraison en 2-3 jours

- International Air Economy vers la France : livraison en 3 jours

Options d’expédition vers la France à partir du Canada offerts par Jet Worldwide

- Jet Worldwide est une entreprise de confiance qui offre des solutions d’expédition internationale depuis plus de 40 ans.

- Jet Worldwide offre des options d’expédition de colis, de palettes et de commandes en ligne entre le Canada et le monde.

-

Jet Worldwide facilite l'enregistrement IOSS pour nos clients

- Jet Worldwide vous offre une transparence complète et un soutien hors pair en matière de logistique. Nous n’hésitons pas à vous recommander d’autres options mieux adaptées à vos besoins si nécessaire.

L’équipe de Jet offre du soutien logistique pour la distribution à l’UE à partir de notre centre parisien et l’expédition directe du Canada à la France.

Livraison vers la France avec Purolator Canada

Purolator est l'un des principaux transporteurs nationaux au Canada. Purolator offre l’expédition internationale vers la France par le biais de partenaires, incluant UPS. Purolator est une filiale de Postes Canada.

Conditions de livraison à considérer lors de l’expédition vers la France

L’option par défaut pour l’expédition internationale à partir du Canada est la livraison avec droits non-payés. Les transporteurs principaux utilisent le terme EXW qui, essentiellement, confie tout coût relié à l’importation (droits, taxes, et autres frais) au receveur/importateur. Les expéditeurs du Canada peuvent choisir de payer les droits d’importation au nom du receveur par le biais d’une option de « rendu droits acquittés » (DDP) que plusieurs transporteurs offrent. Consultez notre blog à propos des inco terms et les termes de livraison pour les colis et commandes en ligne. Le désavantage de payer les droits d’importation au nom du receveur est que la majorité des frais d’importation viennent souvent d’une taxe sur la valeur ajoutée que l’entreprise d’importation pourrait récupérer autrement.

Déclaration de pays d’origine AECG

Comme mentionné ci-dessus, il n’y a pas de certification d’origine ou de certificat d’origine requis pour les biens expédiés vers la France à partir du Canada avec l’AECG. Une déclaration d’origine peut être démontrée sur la facture commerciale. S’ils sont sur un document séparé, le numéro de facture et toute autre information d’expédition doivent être mis en référence.

Lorsqu’une facture énumère des items séparés, la déclaration d’origine doit clairement identifier les biens pour lesquels le traitement tarifaire préférentiel est demandé. Douanes Canada/ASFC recommande que la déclaration d’origine précise « Canada/UE » conformément à la note de bas de page 3 de la déclaration (voir ci-dessous). Il est préférable de vérifier avec les douanes françaises pour s’assurer de répondre à leurs préférences.

Période : de ___________ à ___________ (1)

L’exportateur des produits couverts par ce document (numéro d’autorisation douanière (2)) déclare qu’à moins d’indication contraire, ces produits sont de _____ (3) origine préférentielle.

(4) (Lieu et date)

(5) (Signature et nom imprimé de l’exportateur)

Notes de bas de page pour la déclaration selon l’AECG des biens d’origine canadienne expédiés vers la France

Ces notes sont utilisées pour expliquer les champs requis ci-haut. Elles n’ont pas besoin d’être incluses dans la déclaration d’origine en tant que tel.

(1) Lorsque la déclaration d’origine est complétée pour de multiples envois de produits d’origine identique au sens de l’article 19.5, indiquez la période de temps pour laquelle la déclaration d’origine s’appliquera. Cette période ne doit pas excéder 12 mois. Toute importation du produit doit avoir lieu à l’intérieur de la période indiquée. Lorsqu’une période de temps n’est pas applicable, le champ peut être laissé vide.

(2) Pour les exportateurs de l’UE : Lorsque la déclaration d’origine est complétée par un exportateur officiel ou inscrit, l’autorisation douanière ou numéro de recommandation doit être inclus(e). Un numéro d’autorisation douanière est requis uniquement si l’exportateur est un exportateur officiel. Lorsque la déclaration d’origine n’est pas produite par un exportateur officiel ou inscrit, les termes entre parenthèses doivent être omis ou l’espace laissé vide. Pour les exportateurs canadiens : le numéro d’entreprise de l’exportateur attribué par le gouvernement du Canada doit être inclus. Lorsque l’exportateur n’a pas reçu de numéro d’entreprise, le champ peut être laissé vide.

(3) “Canada/UE” signifie les produits admissibles comme originaire selon les règles d’origine de l’Accord économique et commercial global Canada-Union européenne. Lorsque la déclaration d’origine concerne, en entier ou en partie, des produits provenant de Ceuta ou Melilla, l’exportateur doit clairement indiquer le symbole « CM ».

(4) Ces indications peuvent être omises si l’information est contenue sur le document lui-même.

(5) L’Article 19.3 offre une exception à la signature obligatoire de l’exportateur. Lorsque l’exportateur n’est pas obligé de signer, l’exemption de la signature implique aussi l’exemption du nom.

Expédier des effets personnels vers la France du Canada

Les effets personnels expédiés vers la France sont éligibles pour le dédouanement en franchise de droits et de taxes. Les conditions sont:

- Les douanes françaises demandent une facture complète détaillée avec les valeurs de chaque item

- Les documents doivent clairement indiquer « Effets personnels utilisés »

- L’inspection aux douanes lors de l’arrivée et le destinataire seront contactés

- Les items doivent être utilisés et pour usage personnel uniquement

L’expédition de bagages excédentaires vers la France : Généralement, il est plus simple et plus facile d’envoyer vos effets personnels comme bagages excédentaires lorsque vous voyagez. Les frais de transporteurs pour l’excédent de bagages pour quelques sacs sont souvent moins dispendieux que d’envoyer séparément l’excédent sans avoir à gérer les exigences d’entrée (mentionnées ci-dessus).

L’expédition d’une ou plusieurs boîtes : Jet Worldwide offre des options de livraison d’effets personnels vers la France à partir du Canada avec Economy air. Obtenez un estimé d’envoi pour la France à partir du Canada de Jet.

Expédier le contenu d’une résidence/niveau conteneur : Pour expédier une résidence entière, il vaut mieux contacter des experts de déménagement pour organiser l’emballage et le transport maritime.

Expédition de commandes pour le commerce en ligne vers la France et l’UE

Avec son penchant pour les produits canadiens, le marché en ligne français est l’un des plus importants au monde. Maintenant plus que jamais, les entreprises canadiennes sont à la recherche de solutions d’expédition directe, de livraison à destination finale et de dédouanement pour l’expédition de leurs commandes de commerce en ligne vers la France et l’UE.

Voici quelques éléments à prendre en considération lors de l’élaboration de solutions pour l’expédition à grand volume à partir du Québec et du Canada vers la France et l’UE :

- Les marchandises expédiées d’une valeur inférieure à 150 EUR sont exemptes de droits de douane, mais sont assujetties à la TVA.

- Les marchandises expédiées à partir du Canada vers l’UE via la France peuvent être importées avec un numéro de TVA français.

- Jet Worldwide peut aider les entreprises nord-américaines à élaborer des solutions d’expédition directe vers la France et l’UE.

- Jet Worldwide peut aider les entreprises canadiennes à mettre en place une représentation fiscale en France pour faciliter les formalités finales au besoin.

- Jet Worldwide peut fournir aux clients une estimation des droits de douane et des taxes avant l’expédition, afin de permettre aux détaillants canadiens de déterminer les frais d’importation de leurs commandes en ligne.

Obtenir une estimation pour l’expédition entre la France et le Canada.

Obtenir une estimation pour l’expédition entre la France et le Canada.

Jet Worldwide offre des estimations pour les entreprises qui souhaitent expédier des colis, des palettes et des commandes en ligne entre le Canada et la France.

Pour obtenir une estimation, veuillez nous fournir les éléments suivants :

- Le nom et les coordonnées de votre entreprise

- L’adresse de départ

- L’adresse d’arrivée

- Le poids et les dimensions de chaque article

- Le ou les articles envoyés

- La valeur de la commande expédiée

Plus vous nous fournissez de détails, mieux c’est! :)